造纸行业 景气度持续,门槛提升重塑市场格局

造纸行业展现出较强的景气韧性。一方面,市场需求保持稳定增长,为行业提供了坚实支撑;另一方面,政策与市场双重因素推动准入门槛显著提高,导致传统产能扩张路径受阻,促使行业内部结构正经历深刻调整。

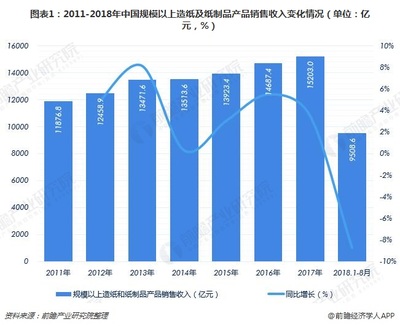

市场需求的稳定增长是行业景气的核心动力。随着经济复苏和消费升级,包装用纸、生活用纸及特种纸等主要纸制品销售表现稳健。特别是电子商务、物流快递的快速发展,直接拉动了箱板纸、瓦楞原纸等包装纸的需求。国民卫生意识提升也使得生活用纸消费量稳步上升。这些因素共同构筑了行业发展的基本面,使得造纸企业产销两旺,盈利能力维持在较好水平。

行业的扩张逻辑正在发生根本性变化。过去依赖新建产能、扩大规模的增长模式遭遇挑战。这主要源于准入门槛的全面提高:

环保政策持续收紧。国家大力推进生态文明建设,对造纸企业的废水排放、废气治理、固体废物处置提出了更严格的标准。新上项目必须配套先进的环保设施,投资成本大幅增加,环保不达标的中小企业面临淘汰压力,这有效遏制了低水平重复建设。

资源约束日益凸显。造纸行业是资源密集型产业,对木材、废纸等原料依赖度高。随着国内外对森林资源保护的加强以及废纸进口政策的调整,稳定、合规地获取优质原料成为企业核心竞争力之一,这也无形中抬高了行业壁垒。

规模与技术要求提升。现代化大型纸机投资巨大,且对自动化、智能化水平要求高。下游客户对纸张品质、功能、环保特性的要求不断提升,推动企业必须持续进行技术改造和产品研发。缺乏技术积累和资金实力的新进入者难以参与竞争。

产能扩张受阻的直接表现是,行业固定资产投资增速放缓,新增产能主要集中于头部企业针对高端产品的结构性补充,而非全品类的规模扩张。这种“降速提质”的态势,有利于缓解长期困扰行业的产能过剩问题,优化供需格局。

在纸制品销售端,市场呈现出分化与升级的趋势。大宗普通纸品市场竞争激烈,利润空间相对有限;而具备特定功能、更高环保等级或定制化服务的高附加值纸制品,则表现出更强的盈利能力和增长潜力。企业竞争重点从产能规模转向产品质量、品牌价值、供应链效率和客户服务。线上线下融合的销售渠道建设也越发重要,精准响应下游客户需求成为制胜关键。

造纸行业将步入一个以“高质量、可持续”为核心的发展新阶段。高景气度有望延续,但增长动力将主要来源于产业结构优化、技术进步和效率提升,而非简单的产能放大。行业集中度预计将进一步提高,具备资源掌控力、技术研发优势、环保领先和良好品牌声誉的龙头企业,将在门槛提升的市场环境中获得更广阔的发展空间,并引领整个行业向绿色、智能、高附加值方向转型升级。

如若转载,请注明出处:http://www.dianlanqiaojiagood.com/product/77.html

更新时间:2026-06-03 17:05:00